RITENUTA D’IMPOSTA O D’ACCONTO: DIFFERENZE

Quali sono le differenze tra i due principali tipi di ritenute alla fonte?

Quando ricevi un reddito (per esempio uno stipendio, un compenso da freelance o degli interessi su un conto), chi ti paga spesso trattiene subito una parte di quei soldi e la versa allo Stato come imposta per tuo conto.

Questo meccanismo si chiama ritenuta alla fonte ed è come se qualcuno anticipasse una parte delle tasse che devi pagare.

RITENUTA D’ACCONTO: UN ANTICIPO SULLE TASSE

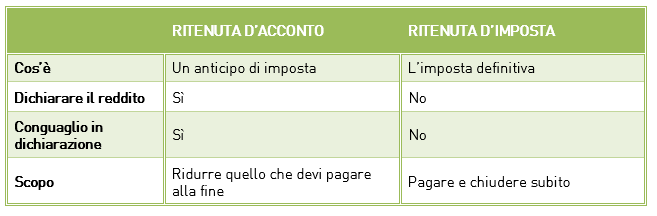

La ritenuta d’acconto è una trattenuta che ti viene fatta come anticipo su quella che sarà la tua imposta finale.

In pratica:

- chi ti paga trattiene una parte del compenso (spesso il 20% per i professionisti) e la versa allo Stato;

- tu sei tenuto a dichiarare quel reddito nella tua dichiarazione dei redditi;

- quando fai il 730 o il modello Redditi, puoi sottrarre quanto ti è già stato trattenuto dall'imposta che devi pagare in totale.

Esempio: se guadagni 1.000 € da una prestazione e ti trattengono 200 € di ritenuta d’acconto, ricevi 800 € netti. Quando farai la dichiarazione, potrai usare quei 200 € come credito d’imposta e ridurre quello che devi pagare allo Stato.

RITENUTA D’IMPOSTA: TASSAZIONE DEFINITIVA

La ritenuta a titolo d’imposta è diversa: chi ti paga trattiene l’imposta e con quella operazione chiudi lì il tuo obbligo fiscale per quel reddito.

Cosa significa:

- l’importo trattenuto è la tassa definitiva su quel reddito;

- tu non devi dichiarare quel reddito nella tua dichiarazione dei redditi;

- non si fa nessun conguaglio, perché sei già “a posto” con quel reddito specifico.

Esempio: se ricevi interessi dal tuo conto corrente e la banca trattiene il 26% come ritenuta a titolo d’imposta, quegli interessi sono già tassati e non li inserisci nella dichiarazione dei redditi.

SCHEMA RIEPILOGATIVO

Vuoi restare sempre aggiornato sulle ultime novità?

via Giovanni Cimabue, 14/4 Senigallia 60019 (AN)

Telefono: 071 7920382

E-mail: info@pierlucaeassociati.it

Spazi Attività

Altro

- - Progetto impresa

- - Chi siamo

- - News

- - Job