RIMBORSO ACCISE GASOLIO

Torna il rimborso accise gasolio, il beneficio che consente agli esercenti del trasporto merci di recuperare una parte delle accise pagate sul gasolio consumato per autotrazione.

L’art. 6, D.Lgs n. 26/2007 ed il DPR n. 277/2000 riconoscono agli esercenti attività di autotrasporto merci, un beneficio connesso agli acquisti di carburante, cosiddetto “caro petrolio”.

L’agevolazione spetta:

→ Alle ATTIVITÀ DI TRASPORTO MERCI esercitata da:

1. Persone fisiche o giuridiche iscritte nell’Albo degli autotrasportatori di cose per conto terzi;

2. Persone fisiche o giuridiche munite della licenza di esercizio dell’autotrasporto di cose in conto proprio e iscritte nell’apposito Elenco;

→ Ai VEICOLI DI MASSA massima complessiva pari o superiore a 7.5 Tonnellate e di Categoria Euro 5 o superiori.

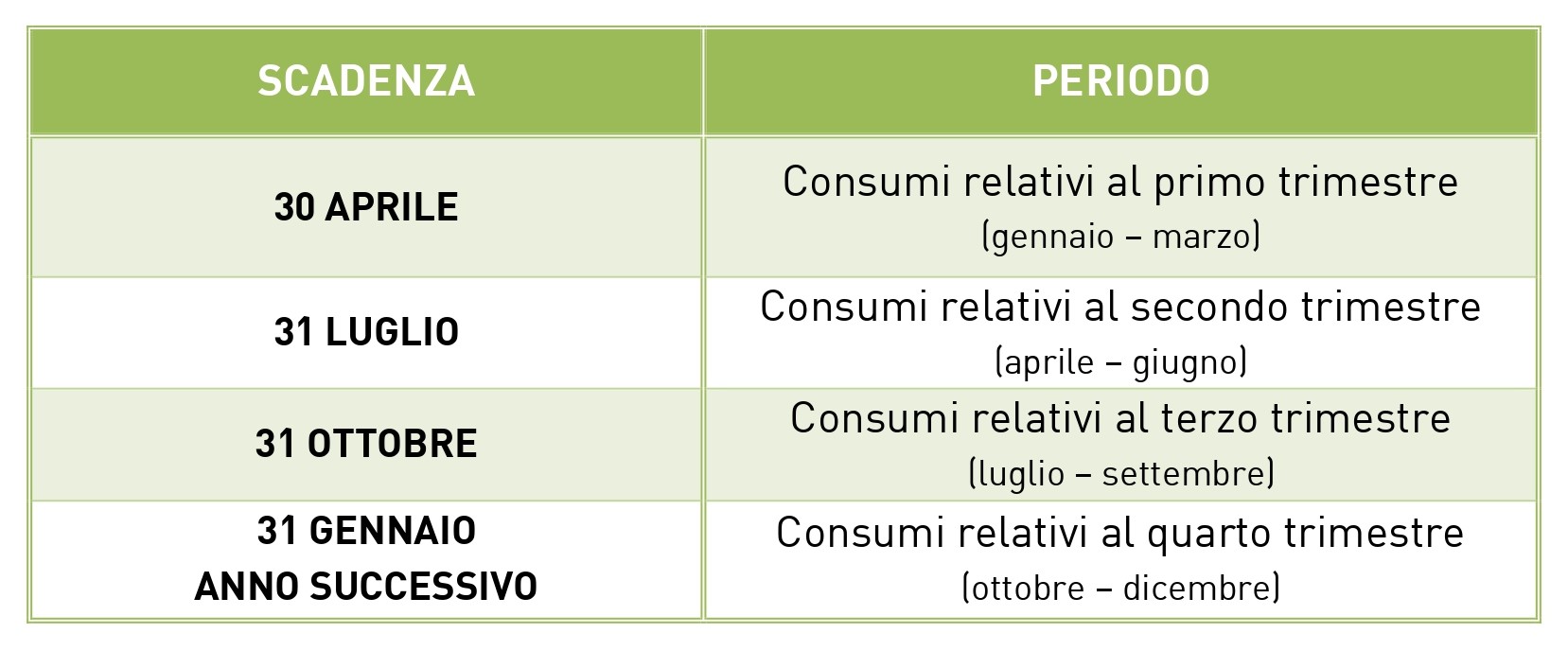

Per il riconoscimento del credito spettante, i soggetti interessati devono inviare all’Agenzia delle Dogane un’apposita domanda entro la fine del mese successivo al trimestre di riferimento, ossia:

Il credito può essere utilizzato in compensazione con il modello F24 utilizzando il codice tributo 6740 a seguito dell’attestazione rilasciata dall’Agenzia delle Dogane che ne certifica la correttezza o il decorso dei 60 giorni (dal ricevimento della dichiarazione) che determinano il silenzio-assenso.

Il credito d'imposta spettante può essere utilizzato in compensazione entro il 31 dicembre dell'anno solare successivo a quello in cui è sorto.

L'eventuale credito residuo non utilizzato in compensazione, allo scadere di tale termine, potrà essere chiesto a rimborso a partire dal 1° gennaio al 30 giugno dell'anno successivo.

Per quanto riguarda la documentazione utile a giustificare i consumi, i beneficiari sono tenuti a comprovare gli acquisiti del gasolio mediante relative fatture di rifornimenti effettuati nel solo territorio italiano.

Con nota del 7/6/2018 n.64837/RU l’Agenzia delle Dogane ha confermato l’obbligo di indicare nella fattura elettronica la targa del veicolo rifornito.

Per saperne di più

Cristine Di Paolo di Spazio Fiscale Srl

071 659628

Download

Vuoi restare sempre aggiornato sulle ultime novità?

via Giovanni Cimabue, 14/4 Senigallia 60019 (AN)

Telefono: 071 7920382

E-mail: info@pierlucaeassociati.it

Spazi Attività

Altro

- - Progetto impresa

- - Chi siamo

- - News

- - Job