RIFORMA TFR E FONDO TESORERIA INPS

Lungi dall'essere un semplice aggiornamento normativo, la riforma introduce cambiamenti contro-intuitivi che richiedono la massima attenzione

Il Trattamento di Fine Rapporto (TFR) è un pilastro del sistema retributivo italiano, un meccanismo familiare tanto alle aziende quanto ai lavoratori.

Per anni, le regole che ne disciplinano il versamento al Fondo di Tesoreria dell'INPS sono rimaste sostanzialmente immutate, creando un quadro di certezze operative.

Tuttavia, la Legge di Bilancio 2026 (legge n. 199/2025) riscrive queste regole in modi tanto significativi quanto inaspettati. Lungi dall'essere un semplice aggiornamento normativo, la riforma introduce cambiamenti contro-intuitivi che richiedono la massima attenzione. Scopriamoli insieme.

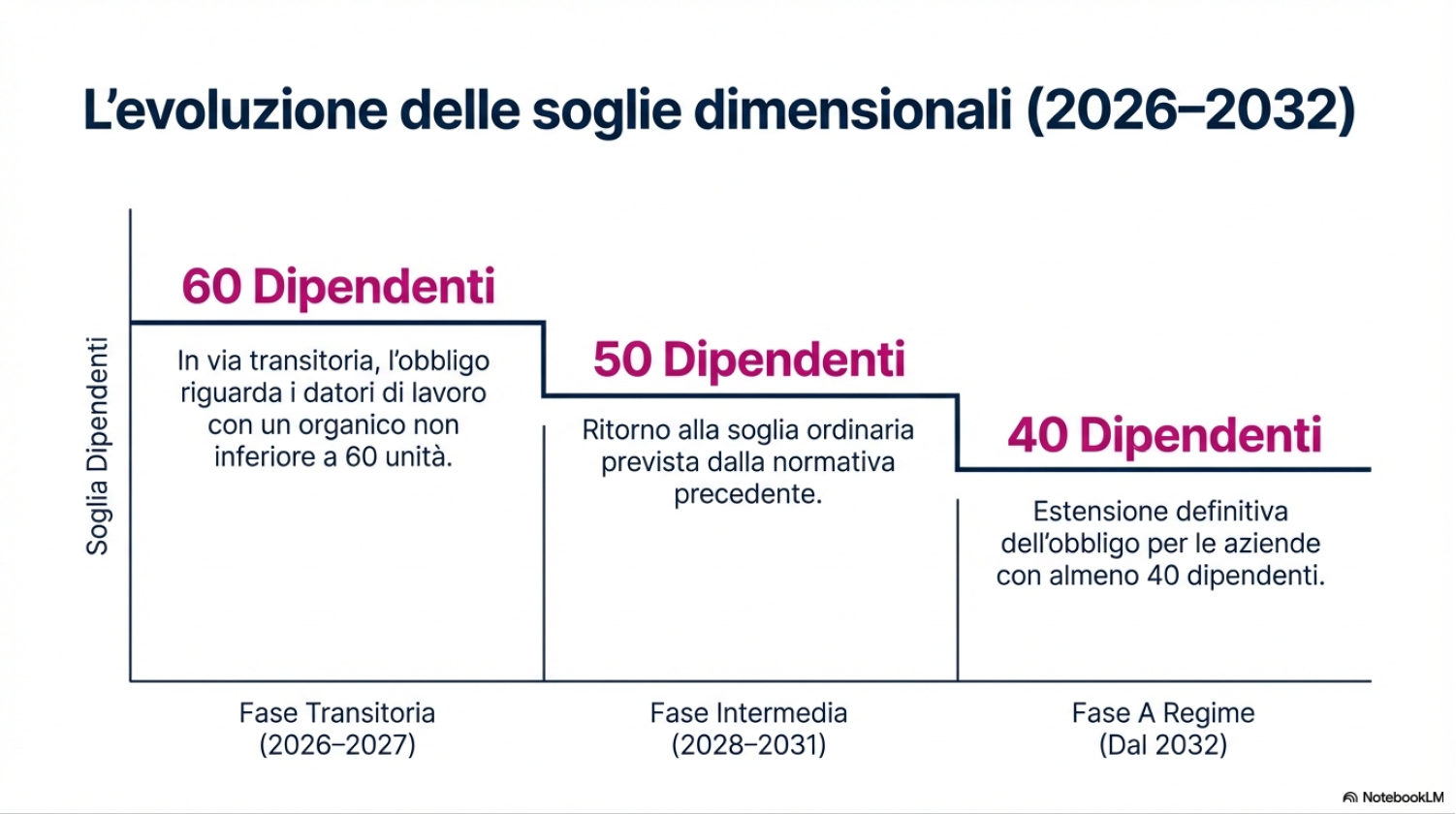

♦ LA SOGLIA “YO-YO”: PRIMA SALE, POI SCENDE

Per il biennio 2026-2027, la soglia verrà temporaneamente innalzata a 60 dipendenti. Questo significa che, in questa fase transitoria, alcune aziende oggi obbligate potrebbero essere momentaneamente escluse.

Subito dopo, però, la direzione si inverte bruscamente. A partire dal 1° gennaio 2028, la soglia verrà non solo ripristinata ma drasticamente ridotta a 40 dipendenti. Questo approccio bifasico potrebbe essere una manovra legislativa volta a dare un temporaneo sollievo di cassa alle aziende di medie dimensioni (escludendole con la soglia a 60), per poi allargare la platea in modo strutturale e definitivo a partire dal 2028, una volta superata l'attuale congiuntura economica. Questo andamento "a yo-yo" introduce un elemento di complessità nella pianificazione strategica, richiedendo un monitoraggio attento e una capacità di adattamento a regole che cambiano in modo significativo nel breve-medio termine.

♦ LA “RETE” DINAMICA: NESSUNO È PIU’ ESCLUSO A PRIORI

La seconda grande sorpresa è il superamento del criterio "storico" che ha governato l'obbligo per quasi due decenni. La normativa precedente, infatti, ancorava l'obbligo di versamento alla media dei dipendenti che l'azienda aveva nel corso dell'anno 2006, creando una platea di soggetti obbligati sostanzialmente statica.

La nuova legge n. 199/2025 cambia radicalmente questo paradigma che si applicherà a partire dal 1° gennaio 2026. Tuttavia, la verifica del superamento della soglia dimensionale andrà effettuata sulla media dei dipendenti in forza nell'anno precedente, ovvero il 2025. Questo passaggio da un criterio statico a uno dinamico amplia enormemente la portata della norma.

L'obbligo si estende quindi ai datori di lavoro che negli anni successivi a quello di avvio dell'attività, hanno raggiunto o raggiungono la soglia dimensionale dei 50 dipendenti, che attualmente sono esclusi dall'obbligo.

Per le aziende in crescita, che fino a ieri si consideravano permanentemente escluse dall'obbligo perché costituite dopo il 2006 o sotto soglia in quell'anno, questa è una svolta epocale. D’ora in poi, dovranno monitorare costantemente la propria forza lavoro per verificare l'eventuale insorgenza dell'obbligo.

♦ IL CALCOLO CORRETTO: NON BASTA PIU’ “CONTARE LE TESTE”

Determinare se si rientra o meno nella soglia dimensionale non è un'operazione banale come potrebbe sembrare. La legge richiede un calcolo preciso, basato su regole specifiche che è fondamentale conoscere per garantire la conformità.

Il numero di dipendenti da considerare non è un dato puntuale a una certa data, ma la media annuale dei lavoratori in forza nell'anno precedente.

Ad esempio: per stabilire se un'azienda è obbligata al versamento nel 2026, dovrà calcolare la media dei suoi dipendenti per tutto il 2025.

Un dettaglio tecnico di grande importanza riguarda i lavoratori part-time: questi vengono computati in proporzione all'orario di lavoro effettivamente svolto rispetto al tempo pieno. Inoltre, la normativa prevede esplicitamente che alcune categorie di lavoratori siano escluse dal calcolo, tra cui gli apprendisti e i lavoratori stagionali.

Questa precisione nel calcolo è cruciale. Un errore nella valutazione della media annuale può portare a un'inadempienza involontaria, con le relative conseguenze sanzionatorie. La conformità, quindi, passa necessariamente da un'analisi accurata e metodica della propria forza lavoro.

♦ CONCLUSIONE: È IL MOMENTO DI AGIRE

Aspettando le istruzioni generali dall’INPS prepariamoci a familiarizzare con la nuova riforma del TFR e del Fondo di Tesoreria. Le aziende sono chiamate a una nuova e più attenta vigilanza sulla gestione di uno degli istituti più importanti del diritto del lavoro.

È il momento di agire: verificare i propri metodi di calcolo della forza lavoro, modellare gli impatti futuri sui flussi di cassa e aggiornare le procedure interne è ormai improrogabile.

Questo articolo è stato realizzato con il supporto di intelligenza artificiale e revisionato da un professionista di Spazio Paghe Srl.

Vuoi restare sempre aggiornato sulle ultime novità?

via Giovanni Cimabue, 14/4 Senigallia 60019 (AN)

Telefono: 071 7920382

E-mail: info@pierlucaeassociati.it

Spazi Attività

Altro

- - Progetto impresa

- - Chi siamo

- - News

- - Job