PAGAMENTO IMPOSTA DI BOLLO: TUTTE LE NOVITA’

Il Decreto Semplificazioni, convertito in legge n.122/2022, introduce significative novità in merito al versamento dell’imposta di bollo sulle fatture elettroniche.

Il Decreto Semplificazioni, convertito in legge n.122/2022, introduce significative novità in merito al versamento dell’imposta di bollo sulle fatture elettroniche.

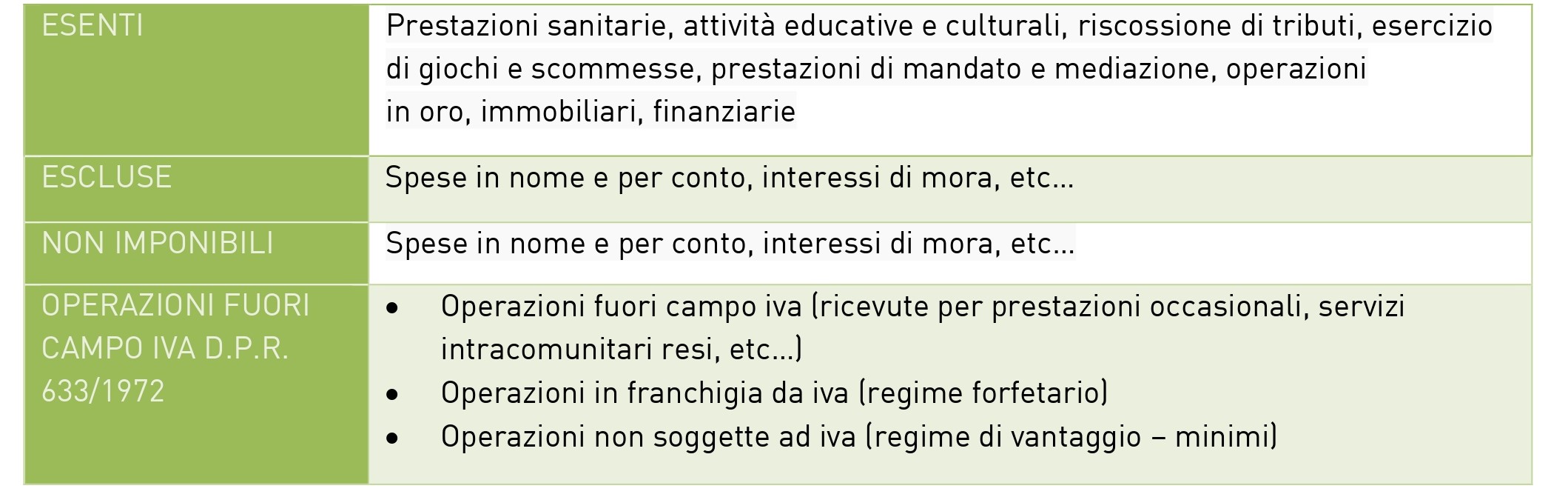

Ricordiamo che il bollo va inserito quando l’importo supera i € 77.47, e si tratta di operazioni escluse, esenti o non imponibili (vedi tabella).

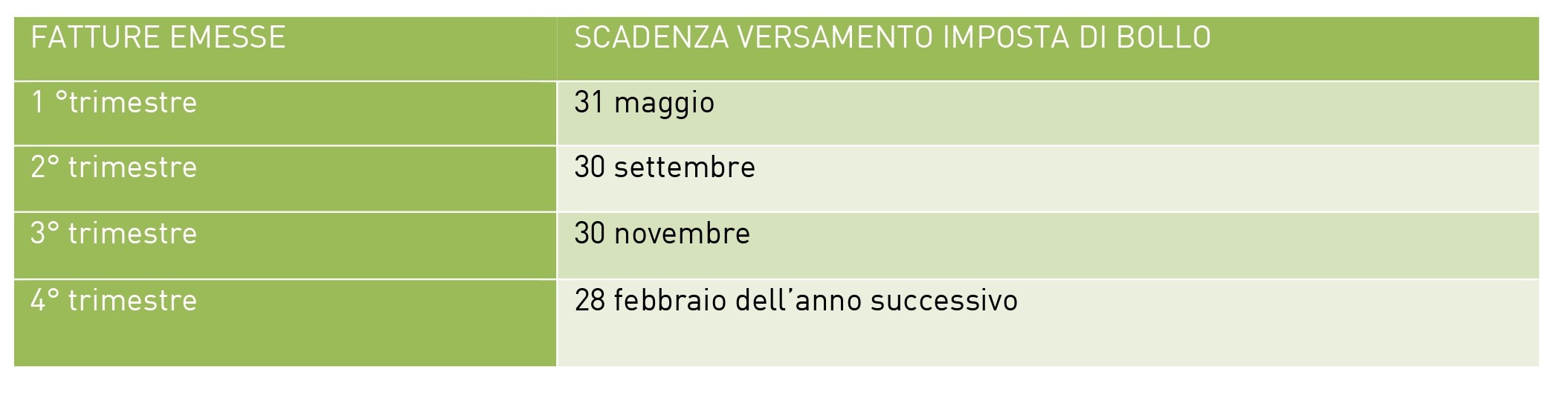

Inoltre, a partire dal 1° gennaio 2023, la legge ha previsto nuove scadenze di versamento dell’imposta di bollo tramite F24, per facilitare le aziende che emettono un numero limitato di fatture durante l’anno.

La nuova disposizione prevede un incremento da € 250 a € 5.000 quale limite per il versamento dell’imposta.

Nella tabella seguente riportiamo le scadenze:

N.B.

Se l’importo del 1° trimestre è inferiore a € 5.000, allora si può provvedere al pagamento cumulativo del 1° e 2° trimestre, da versare entro il 30 settembre.

Se l’importo totale del 1° e 2° trimestre è inferiore a € 5.000, allora si può provvedere al pagamento cumulativo del 1°, 2° e 3° trimestre, da versare entro il 30 novembre.

Nel caso di versamento dell’imposta di bollo tardivo rispetto alla scadenza oppure omesso o carente rispetto all’importo dovuto, l’Agenzia delle Entrate trasmette una comunicazione telematica all’indirizzo PEC nella quale indica il totale da versare per:

-

IMPOSTA DI BOLLO

-

SANZIONE

-

INTERESSI

Il contribuente (o il suo intermediario) ha 30 giorni di tempo per fornire chiarimenti all’Agenzia delle Entrate.

Per saperne di più

Giorgia Rinaldi di Spazio Fiscale srl

071 659628

Download

Vuoi restare sempre aggiornato sulle ultime novità?

via Giovanni Cimabue, 14/4 Senigallia 60019 (AN)

Telefono: 071 7920382

E-mail: info@pierlucaeassociati.it

Spazi Attività

Altro

- - Progetto impresa

- - Chi siamo

- - News

- - Job