ISA: INDICI SINTETICI DI AFFIDABILITA' FISCALE

Una parola tanto breve quanto temuta dai contribuenti che ogni anno sono tenuti alla comunicazione all’Agenzia delle Entrate dei propri dati contabili ed extracontabili, attraverso appositi modelli

♦ COS’È L'ISA?

Gli ISA valutano l'affidabilità fiscale del contribuente su una scala da 1 a 10. Un punteggio più alto comporta maggiori benefici fiscali. L'obiettivo è incentivare il rispetto degli obblighi tributari e migliorare la collaborazione tra contribuenti e amministrazione fiscale.

♦ CHI È SOGGETTO AGLI ISA?

Gli ISA riguardano tutte le imprese e i lavoratori autonomi che svolgono una o più attività per le quali è stato approvato un modello ISA, a condizione che queste attività siano le principali e non ci siano cause di esclusione.

L’ “attività prevalente” è l’attività dal quale deriva durante l’anno il maggior ammontare di ricavi o compensi.

♦ CHI È ESCLUSO DAGLI ISA?

Gli ISA non si applicano ai contribuenti che:

- Hanno iniziato o cessato l'attività durante l'anno;

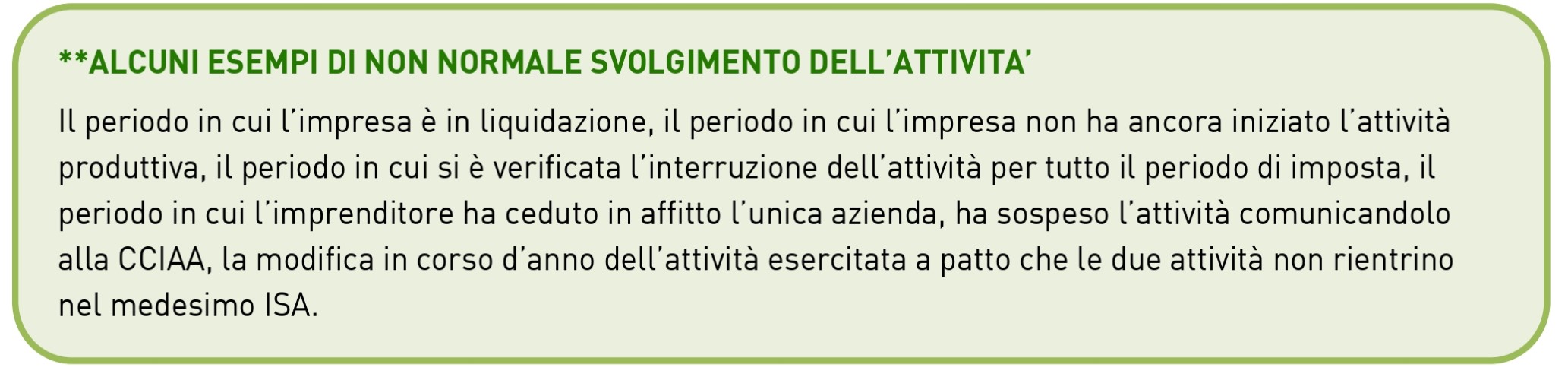

- Non si trovano in condizioni di normale svolgimento dell’attività **;

- Dichiarano ricavi o compensi superiori a 5.164.569 euro;

- Adottano il regime forfettario o quello per l’imprenditoria giovanile;

- Svolgono più attività non coperte dallo stesso ISA e ricavano il 30% o più dei loro proventi da attività secondarie. In quest'ultimo caso, il modello ISA deve comunque essere presentato per fini statistici, anche se c'è una causa di esclusione.

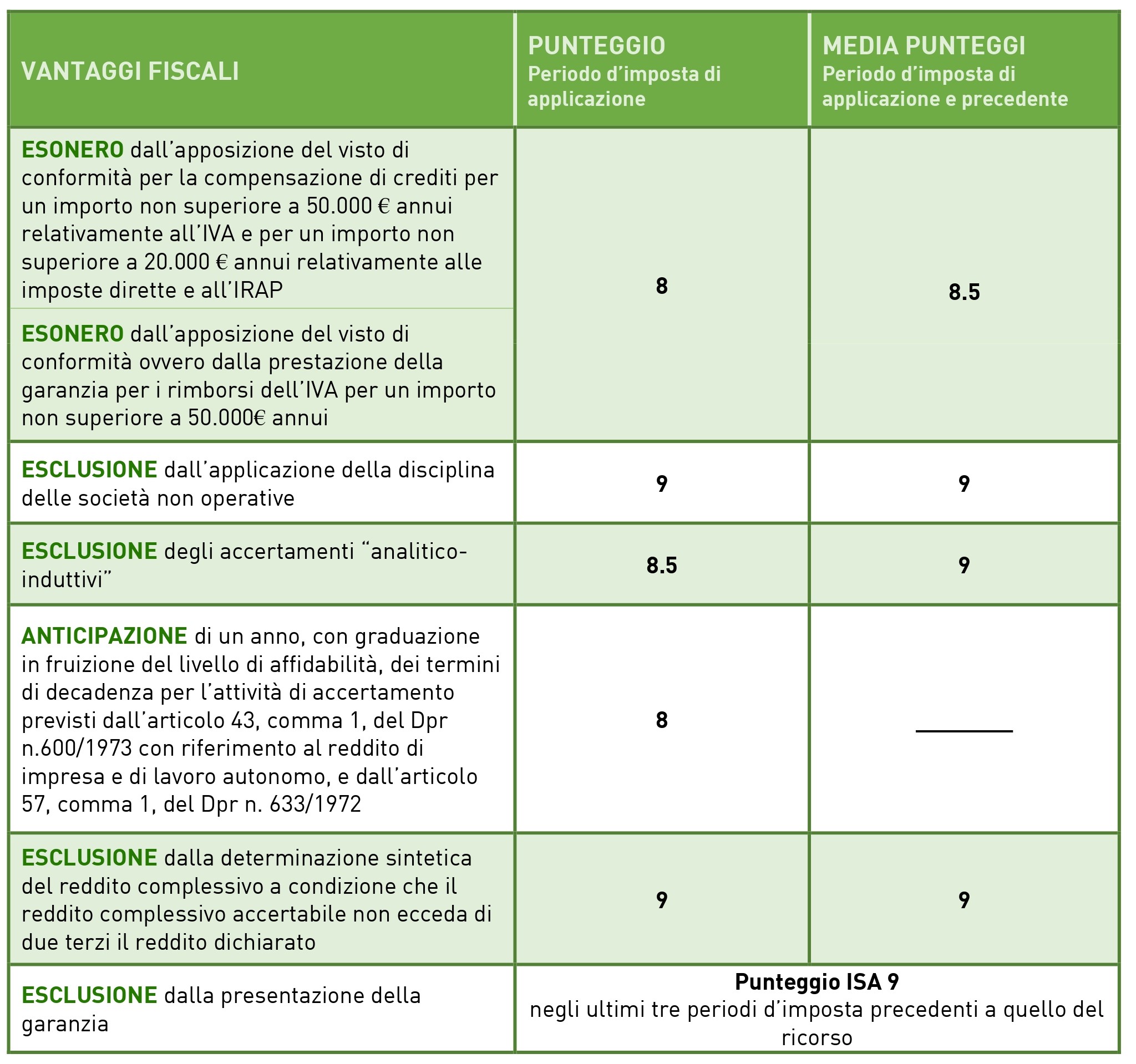

♦ VANTAGGI PER I CONTRIBUENTI “AFFIDABILI”

I contribuenti che ottengono un buon punteggio con gli ISA (Indici Sintetici di Affidabilità) possono godere di diversi vantaggi fiscali.

Vediamoli insieme nella seguente tabella:

♦ COME MIGLIORARE IL PUNTEGGIO?

Se un contribuente non raggiunge un punteggio "affidabile", può correggere eventuali errori nei dati inseriti o dichiarare componenti positivi aggiuntivi che non sono presenti nelle scritture contabili ma che sono rilevanti per IVA, IRAP e Redditi. Questi aggiustamenti non comportano sanzioni o interessi, purché le imposte aggiuntive siano pagate entro i termini previsti, con la possibilità di rateizzare.

♦ SANZIONI PER ERRORI O OMISSIONI

Se un contribuente non comunica i dati richiesti per l'applicazione degli ISA, oppure comunica dati inesatti o incompleti, potrebbe essere soggetto a sanzioni amministrative che vanno da 250 a 2.000 €, oltre a possibili controlli da parte delle autorità fiscali.

Per saperne di più

Veronica Allegrezza di Spazio Fiscale srl

071 659628

Download

Vuoi restare sempre aggiornato sulle ultime novità?

via Giovanni Cimabue, 14/4 Senigallia 60019 (AN)

Telefono: 071 7920382

E-mail: info@pierlucaeassociati.it

Spazi Attività

Altro

- - Progetto impresa

- - Chi siamo

- - News

- - Job