IMPOSTA DI BOLLO SULLE FATTURE ELETTRONICHE

Sai quando devi applicare e versare l’imposta di bollo sulle fatture elettroniche?

L’imposta di bollo è un tributo alternativo all’IVA, e si applica sulla fattura nella misura di € 2,00 sulle fatture elettroniche di importo superiore a € 77,47.

L’imposta di bollo si applica alle seguenti operazioni:

-

fuori campo IVA per mancanza del presupposto oggettivo e soggettivo art.2,3,4,5,7 del Dpr.633/72, territoriale art. da 7 a 7 Septies Dpr 633/42

-

escluse da IVA Art.15 riaddebito spese in nome e per conto, interessi di mora, etc.

-

esenti da IVA Art.10

-

Non Imponibili Art.8 Lett.C esportazioni, servizi internazionali, cessioni e esportatori abituali

-

Effettuate da soggetti in regime di vantaggio o forfettario.

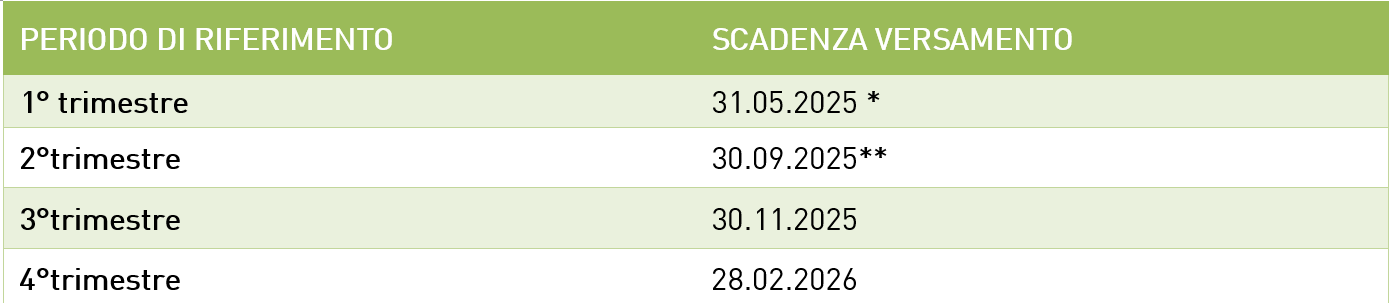

L’imposta di bollo sulle fatture va assolta:

-

Entro l’ultimo giorno del secondo mese successivo al trimestre per il primo, terzo e quanto trimestre (rispettivamente 31.05, 30.11 e 28.02);

-

Entro l’ultimo giorno del terzo mese successivo alla chiusura del secondo trimestre (entro 30.09).

RIEPILOGO SCADENZE

(*) SE L’IMPORTO DEL PRIMO TRIMESTRE È INFERIORE A € 5000, IL VERSAMENTO SLITTA AL 30 SETTEMBRE

(**) SE L’IMPORTO DEL PRIMO E SECONDO TRIMESTRE È INFERIORE A € 5000, IL VERSAMENTO SLITTA AL 30 NOVEMBRE.

I codici tributo da utilizzare sono:

- 2521 imposta di bollo fatture elettroniche 1°trimestre

- 2522 imposta di bollo fatture elettroniche 2 °trimestre

- 2523 imposta di bollo fatture elettroniche 3° trimestre

- 2524 imposta di bollo fatture elettroniche 4° trimestre

- 2525 codice tributo per la sanzione

- 2526 codice tributo per gli interessi.

Il pagamento del tributo può avvenire con modello F24 oppure tramite servizio specifico disponibile.

Questo articolo è stato realizzato con il supporto di intelligenza artificiale e revisionato da un professionista di Spazio Fiscale Srl-Stp.

Vuoi restare sempre aggiornato sulle ultime novità?

via Giovanni Cimabue, 14/4 Senigallia 60019 (AN)

Telefono: 071 7920382

E-mail: info@pierlucaeassociati.it

Spazi Attività

Altro

- - Progetto impresa

- - Chi siamo

- - News

- - Job