PRENOTAZIONI ONLINE: ATTENZIONE ALLE FATTURE

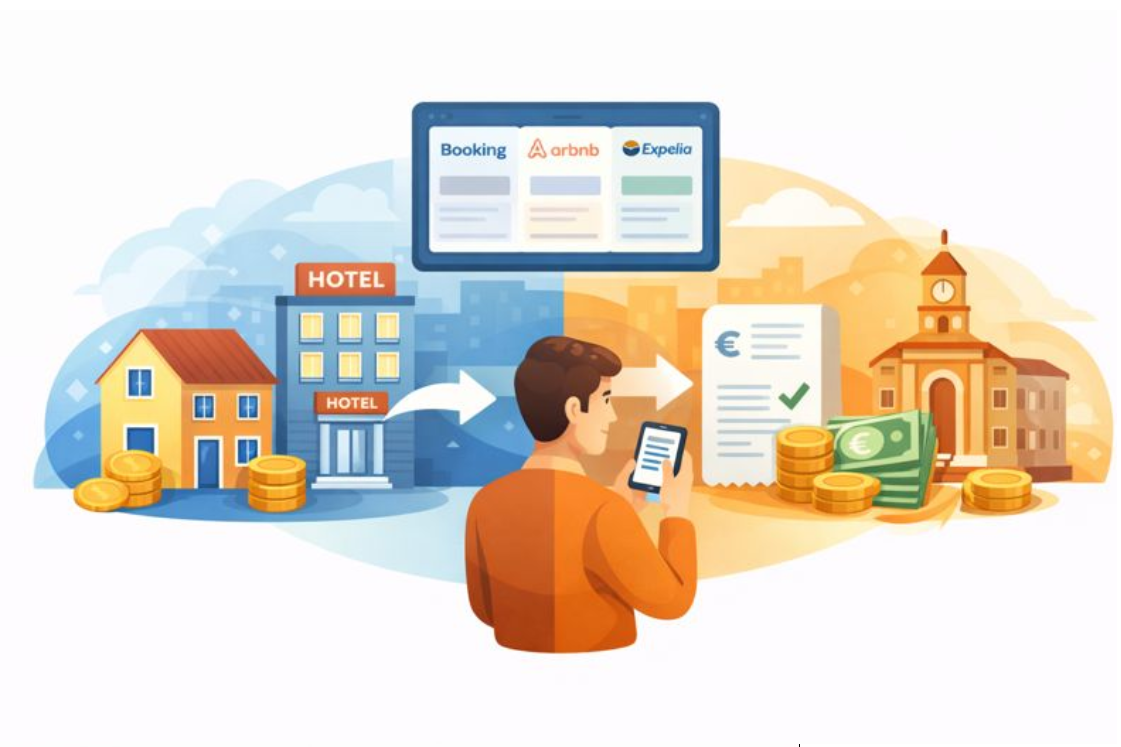

Hai ricevuto una prenotazione da Booking, Airbnb, Expedia, etc.: sai chi deve emettere la fattura e per quale importo?

Negli ultimi anni, la crescita esponenziale delle prenotazioni online attraverso le piattaforme di intermediazione come Booking e Airbnb, ha introdotto maggiori complessità nella fatturazione e nella gestione contabile per host e gestori di strutture ricettive.

È fondamentale comprendere chi deve emettere il documento fiscale e per quale importo per essere in regola con il fisco italiano.

Il principio chiave da tenere in mente è: emette la fattura (o la ricevuta) il soggetto che eroga il servizio, cioè la struttura ricettiva o l’host.

La prenotazione, sebbene facilitata dalla piattaforma, è a tutti gli effetti un accordo legale tra la struttura ricettiva e il proprio ospite. La piattaforma agisce solo come intermediario tra i due soggetti.

Di conseguenza, per la struttura, scaturisce sempre l’obbligo di emettere una fattura al termine del soggiorno. Anche se l’ospite ha pagato tramite l’intermediario.

L’importo da fatturare al cliente è il totale della prenotazione, sia nel caso in cui il cliente ha pagato direttamente in struttura, sia nel caso in cui il pagamento è stato effettuato nella piattaforma e l’intermediario ha già sottratto la commissione prima di inviare l’importo che spetta.

Sarà poi compito dell’intermediario a fatturare le commissioni trattenute alla struttura.

Esempio:

- Il cliente paga 100€ al momento della prenotazione attraverso la piattaforma

- L’intermediario prima di versare l’importo alla struttura trattiene una commissione di 10€.

- L’intermediario quindi versa alla struttura 90€, l’importo al netto della commissione.

- La struttura andrà ad emette una fattura intestata al cliente per 100€, cioè il totale del soggiorno.

- L’intermediario poi emetterà una fattura alla struttura per i 10€ di commissione trattenuta.

Naturalmente in base a che regime fiscale si trova la struttura (ordinario, semplificato, forfettario) si applicherà l’iva o l’esclusione/esenzione, come da normativa.

Oltre all’importo del soggiorno, nella fattura dovrà comparire anche la tassa di soggiorno, calcolata in base al numero di persone e al numero di notti trascorse presso la struttura.

È importante precisare che, anche se la tassa di soggiorno può essere indicata nella piattaforma di prenotazione nell’importo totale da pagare, non sarà quest’ultima ad incassarla, ma spetta sempre alla struttura ricettiva. La quale è tenuta a riscuoterla dai clienti e a versarla al comune competente, secondo le modalità e le scadenze stabilite dal regolamento comunale.

La tassa di soggiorno non costituisce un ricavo per la struttura e non è soggetta ad IVA, ma deve essere comunque evidenziata separatamente nella fattura o ricevuta.

Questo articolo è stato realizzato con il supporto di intelligenza artificiale e revisionato da un professionista di Spazio Fiscale Srl-Stp.

Vuoi restare sempre aggiornato sulle ultime novità?

via Giovanni Cimabue, 14/4 Senigallia 60019 (AN)

Telefono: 071 7920382

E-mail: info@pierlucaeassociati.it

Spazi Attività

Altro

- - Progetto impresa

- - Chi siamo

- - News

- - Job