FATTURE ELETTRONICHE: INVIO TARDIVO SENZA SANZIONE

Sai entro quando inviare la fattura elettronica per evitare sanzioni?

Nell’invio delle fatture elettroniche è molto importate rispettare i termini previsti dalla legge, in base al tipo di fattura che si emette:

- FATTURA IMMEDIATA > deve essere inviata entro 12 giorni dal momento dell’effettuazione dell’operazione;

- FATTURA DIFFERITA > deve essere inviata entro il giorno 15 del mese successivo a quello in cui i beni vengono spediti e/o consegnati o le prestazioni effettuate.

L'invio tardivo di una fattura elettronica comporta sanzioni che variano in base all'impatto sulla liquidazione IVA e alla possibilità di avvalersi del ravvedimento operoso.

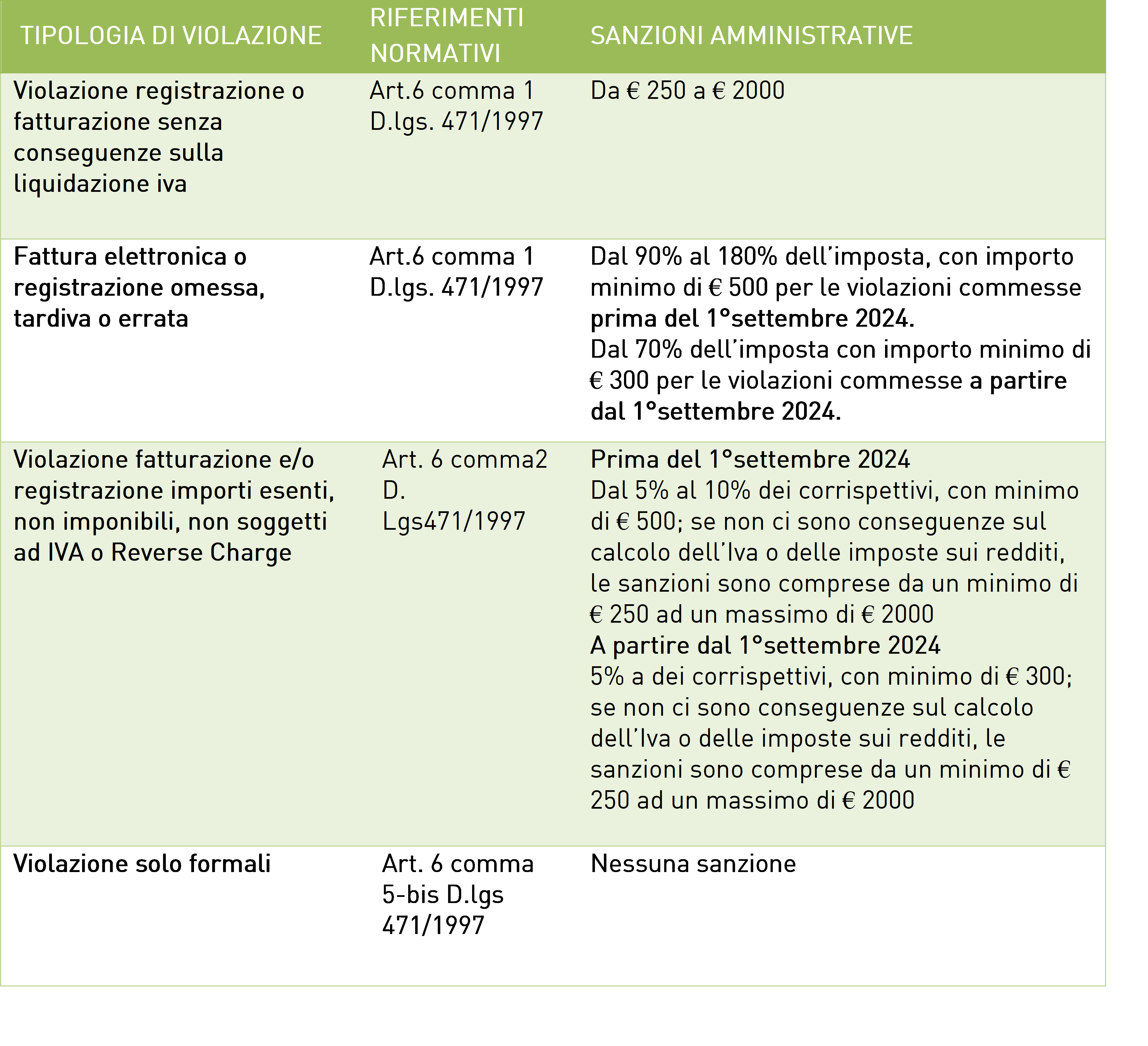

In caso di violazioni che influenzano il calcolo dell'IVA, la sanzione è pari al 70% dell'imposta relativa all'operazione, con un minimo di € 300.

Se, invece, la violazione non ha conseguenze sulla liquidazione dell'imposta, la sanzione è fissa, compresa tra € 250 e € 2.000.

Qui di seguito in tabella le sanzioni amministrative relative alla fattura elettronica, divise per tipologia di violazione:

Se ti sei accorto che è stata inviata in ritardo allo SDI, puoi rimediare, riducendo le sanzioni tramite l’istituto del ravvedimento operoso:

-

1/10 del minimo della sanzione entro 30 giorni dalla violazione > quindi € 25,00

-

1/9 entro 90 giorni dalla data di emissione o dell’errore > quindi € 27,78

-

1/8 entro il termine di presentazione della dichiarazione IVA relativa all’anno in cui è stata emessa la violazione > quindi € 31,25

-

1/7 entro il termine della dichiarazione IVA relativa all’anno successivo in cui è stata commessa la violazione, 28 febbraio di due anni dopo la violazione > quindi € 41,66

ESEMPIO

Prendiamo il caso in cui la sanzione sia fissa ed è pari a € 250, se si procede al ravvedimento operoso si riscontrerà che:

- Se la sanzione viene versata entro 90 giorni dall’errore/omissione: si versa 1/9 della sanzione minima, quindi l’importo da versare sarà pari a € 27,78.

- Se la sanzione viene versata entro il termine della presentazione della dichiarazione Iva, l’importo sarà pari ad € 31,25.

Con riferimento alle violazioni commesse a partire dal 1° settembre 2024 il contribuente può avvalersi del cumulo giuridico, che può essere utilizzato anche in sede di ravvedimento operoso.

Vuoi restare sempre aggiornato sulle ultime novità?

via Giovanni Cimabue, 14/4 Senigallia 60019 (AN)

Telefono: 071 7920382

E-mail: info@pierlucaeassociati.it

Spazi Attività

Altro

- - Progetto impresa

- - Chi siamo

- - News

- - Job