SUPERBONUS 110: DETRAZIONE IN 10 ANNI

I beneficiari di crediti d’imposta maturati nel 2022 possono scegliere la detrazione in 10 rate annuali in sede di dichiarazione dei redditi

SUPERBONUS IN 10 ANNI NEL 2023

A partire dal 17/02/2023, data di entrata in vigore del Decreto Blocca Cessioni (D.L.11/2023), non è più possibile cedere i bonus edilizi e di conseguenza ottenere lo sconto in fattura per gli interventi edilizi agevolati con Superbonus (per l’elenco dettagliato degli interventi si veda art.119 del Decreto Rilancio n. 34/2022).

La normativa però presentava una falla: non riguardava i bonus maturati nell’anno 2022 per i quali, infatti, i beneficiari non sono riusciti a trovare cessionari.

Tuttavia, con la conversione in Legge n.38/2023 dello scorso 11 aprile, si è posto rimedio alla questione. Nel testo di legge è stata inserita la possibilità di detrarre i crediti maturati nel 2022 in 10 rate annuali di pari importo, anziché in quattro rate come previsto originariamente.

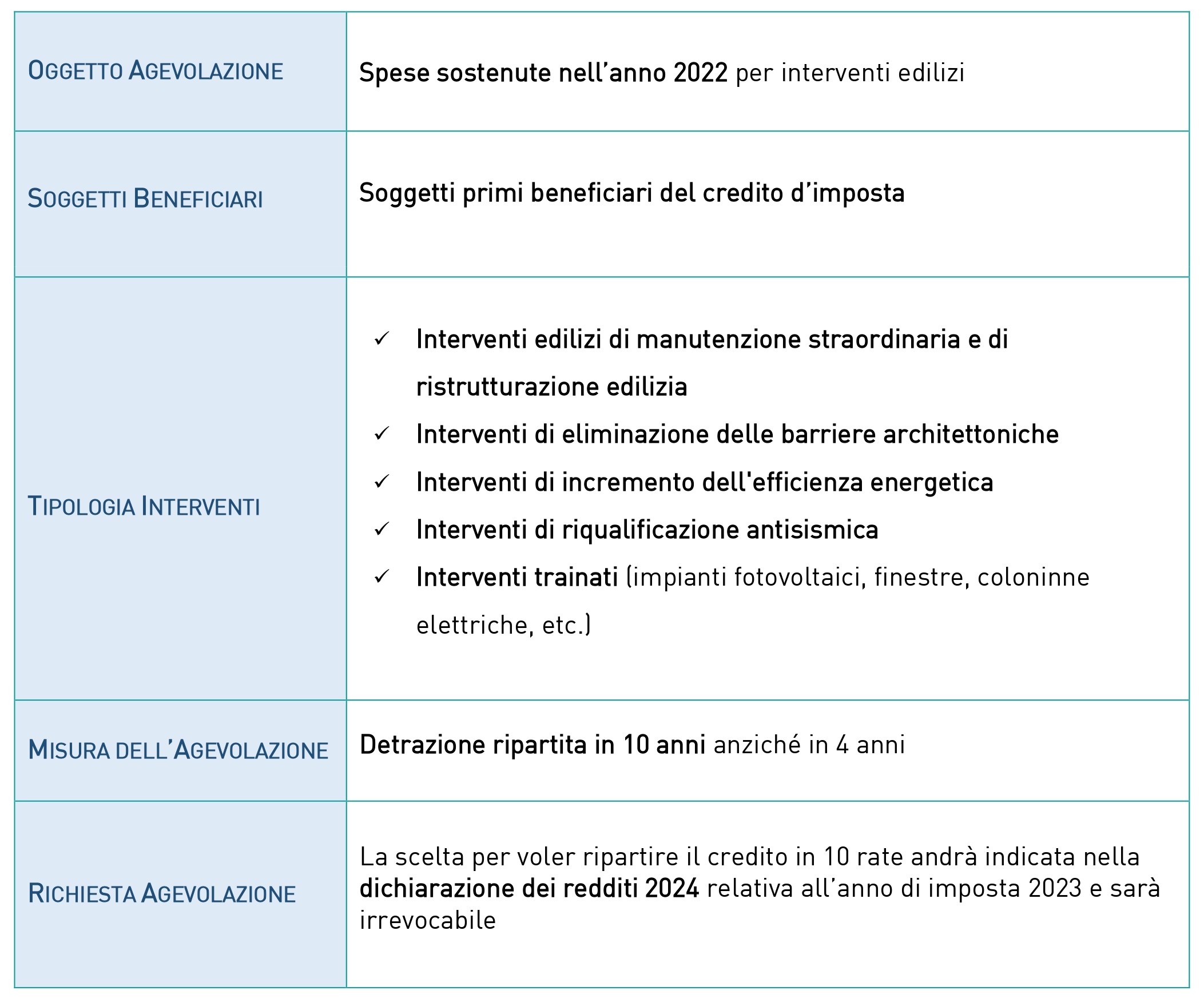

AGEVOLAZIONE IN BREVE

Nella seguente tabella sono riepilogati i tratti fondamentali dell’agevolazione:

Per saperne di più

Jorida Vangjeli di St. Commerciale Associato Pierluca-Mandolini

071 63757

Download

Vuoi restare sempre aggiornato sulle ultime novità?

via Giovanni Cimabue, 14/4 Senigallia 60019 (AN)

Telefono: 071 7920382

E-mail: info@pierlucaeassociati.it

Spazi Attività

Altro

- - Progetto impresa

- - Chi siamo

- - News

- - Job