|CoronaVirus| GUIDA AL DECRETO LIQUIDITA'

Focus su: garanzia pubblica alle banche per erogazione di prestiti e proroga scadenze giuridiche

Con la pubblicazione in Gazzetta Ufficiale del Decreto Liquidità (DL 23/2020) diventano operative le misure a supporto di imprese, artigiani, autonomi e professionisti.

Il Decreto Liquidità, in vigore dal 9 aprile, contiene una serie di misure di accesso al credito per le imprese e altrettante agevolazioni per garantire la continuità dell’attività lavorativa di tutti coloro che sono stati colpiti dall’emergenza COVID-19.

LEGGI IL TESTO DEL DECRETO LIQUIDITA’

Per citarne alcune:

- misure per il sostegno alla liquidità delle imprese

- misure tese a potenziare gli strumenti per sostenere l’esportazione del made in Italy, l’internazionalizzazione e gli investimenti delle aziende

- estensione della normativa sul Golden Power anche alla difesa delle PMI e delle principali filiere produttive del nostro Paese

- sottoscrizione contratti e comunicazioni in modo semplificato

- proroga entrata in vigore del Codice della Crisi d’impresa e dell’insolvenza

- proroga sospensione di tributi e contributi, nonché delle ritenute

- credito d’imposta per l’acquisto di dispositivi di protezione nei luoghi di lavoro

- proroga termini agevolazioni “prima casa”

- applicazione degli ammortizzatori sociali (cigo, fis e cassa in deroga) anche ai lavoratori assunti dal 24 febbraio 2020 al 17 marzo 2020.

Di tutti i suoi 43 articoli, abbiamo scelto di approfondire le misure del Decreto più rilevanti, riassumendole in tre grandi aree:

1) Garanzie statali per erogazione prestiti (Capo I art.1 e Capo II art.13);

2) Scadenze fiscali (Capo IV artt.18-26, 30);

3) Scadenze giuridiche (Capo II artt.5-9 e Capo V art.36).

1. GARANZIE STATALI PER EROGAZIONE PRESTITI

Perciò, il supporto statale si divide tra:

- garanzie concesse da SACE per le grandi imprese, ossia con fatturato superiore a 50 milioni di euro (art.1);

- garanzie concesse dal Fondo Centrale di Garanzia per le Pmi, ossia con fatturato fino a 50 milioni di euro (art.13).

Le condizioni e le regole di applicazione delle garanzie sono diverse tra loro, in questa informativa abbiamo scelto di approfondire quelle relative al Fondo di Garanzia per le Pmi, ad oggi lo strumento fondamentale per le Pmi.

? OGGETTO

Il Fondo Centrale di Garanzia è stato temporaneamente, fino al 31/12/2020, potenziato.

Per favorire la ripartenza del sistema produttivo italiano, è stato trasformato infatti in uno strumento capace di garantire fino a 100 miliardi di euro di liquidità, potenziandone la dotazione finanziaria (con 1,7 miliardi di euro) ed estendendone l’utilizzo anche alle imprese fino a 499 dipendenti. Anche le procedure burocratiche hanno subito un forte snellimento: regole semplificate e meno paletti.

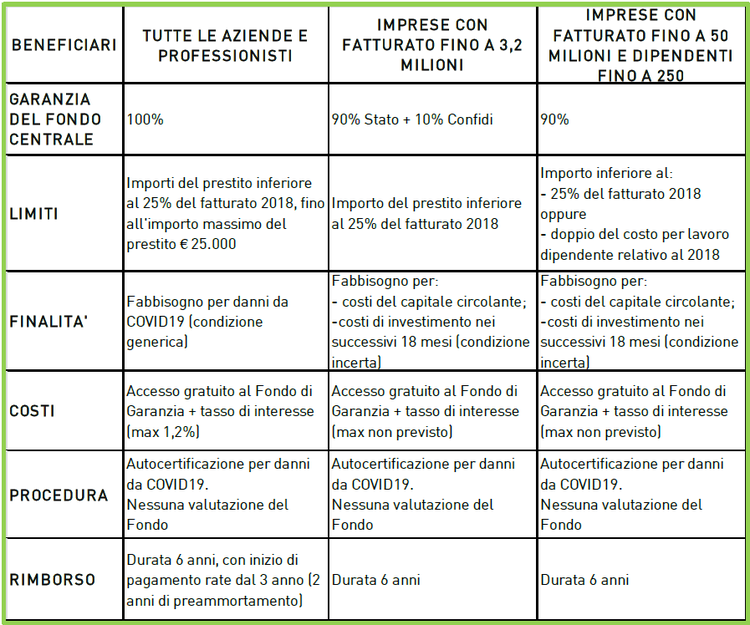

Tornando alle garanzie concesse dal Fondo, quest’ultimo agirà su tre direttrici principali:

- garanzia fino al 90% per prestiti fino a 5milioni di euro (senza valutazione andamentale), per tutte le imprese;

- garanzia fino al 100% (di cui 90% Stato e 10% Confidi o altro fondo) per prestiti fino a 800mila euro (senza valutazione andamentale), per imprese con fatturati non superiori a € 3.200.000;

- garanzia fino al 100% per mini prestiti fino a 25mila euro (senza valutazione del merito creditizio), per tutte le imprese. In questo caso le banche potranno erogare i prestiti senza attendere il via libera del Fondo.

Sono, inoltre, ammesse alla garanzia del Fondo, nella misura dell’80%, le operazioni di finanziamento finalizzate alla rinegoziazione del debito del soggetto beneficiario, purché il nuovo finanziamento preveda l’erogazione al medesimo soggetto beneficiario di credito aggiuntivo di almeno il 10% del debito rinegoziato.

? SOGGETTI BENEFICIARI

Tutte le imprese e professionisti, che sono state danneggiate dalle chiusure delle attività a causa di COVID-19, come dovrà risultare da apposita autocertificazione.

Sono escluse le imprese con posizioni debitorie in sofferenza o deteriorate prima del 31/01/2020.

? IMPORTI MASSIMI E CONDIZIONI

L’importo massimo che può essere garantito per singola impresa viene elevato da € 2,5 a 5 milioni.

La garanzia può essere rilasciata per finanziamenti di importi inferiori al 25% dei ricavi del soggetto beneficiario, come risulta dall’ultimo bilancio depositato, o dall’ultima dichiarazione fiscale presentata alla data della domanda di garanzia (anno 2018 generalmente).

Per fornire pronta liquidità alle imprese in difficoltà vengono previsti dei miniprestiti fino all’importo massimo di € 25.000 (o, se inferiore, fino al 25% del fatturato 2018), con un iter procedurale accelerato. In tale caso il rilascio della garanzia e automatica, senza alcuna valutazione da parte del Fondo, e il soggetto finanziatore può erogare il finanziamento con la sola verifica formale del possesso dei requisiti.

I prestiti ricevuti con la garanzia pubblica devono essere destinati alla copertura del fabbisogno per: investimenti e capitale circolante (dipendenti, fornitori, fisco, etc.) nei successivi 18 mesi.

? COSTI

La garanzia pubblica viene concessa a titolo gratuito.

L’impresa dovrà pagare solo gli interessi passivi che verranno applicato dalla banca, senza che sia stato previsto un tetto massimo, eccetto per i mini prestiti fino ad € 25.000, per i quali è previsto un tetto massimo dell’1,2%.

? DURATA

La durata massima prevista è 6 anni.

Per i mini prestiti fino ad € 25.00, viene previsto un preammortamento di 2 anni, fermo rimanendo la durata dei 6 anni.

? CONTRATTUALIZZAZIONE PRESTITI

Sono previste modalità semplificate ed accelerate per effettuare le istruttorie:

- ai fini dell’accesso al fondo, andranno presentati solo i dati per alimentazione del modulo economico / finanziario relativo agli anni precedenti, senza dunque l’applicazione del modulo andamentale;

- ai fini di ottenere il consenso del cliente sarà sufficiente manifestare la volontà attraverso la posta elettronica, anche non certificata; ciò fino al 31/07/2020, data di fine stato di emergenza.

? RIEPILOGO

2. SCADENZE FISCALI > VAI ALLO SPECIALE "MISURE FISCALI"

3. SCADENZE GIURIDICHE

Il Decreto Liquidità prevede poi tutta una serie di disposizioni in materia di misure urgenti al fine di garantire la continuità dell’attività imprenditoriale e a favorire la gestione delle situazioni di crisi e di insolvenza alla luce del mutato scenario economico conseguente all’emergenza epidemiologica.

Anche in questo caso, riportiamo le principali deroghe e proroghe:

- Differimento dell’entrata in vigore del Codice della crisi d’impresa (art.5)

Rinvio integrale al 1° settembre 2021 dell’entrata in vigore del decreto legislativo 12 gennaio 2019, relativo al Codice della crisi d’impresa e dell’insolvenza, facendo salve le disposizioni già in vigore al 16/03/2019, tra cui quelle sull’adeguato assetto societari.

- Disposizioni temporanee in materia di riduzione del capitale (art.6)

Per i bilanci 2020 non si applicheranno le norme sullo scioglimento societario, in presenza di perdite;

- Disposizioni temporanee sui principi di redazione del bilancio (art.7)

Nei bilanci 2020 sarà possibile operare specifiche valutazioni delle voci di bilancio, al fine di garantire la continuità aziendale, se questa era già esistente nel bilancio 2019;

- Disposizioni temporanee in materia di finanziamenti alle società (art.8)

I finanziamenti effettuati dai soci (o da chi esercita attività di direzione o coordinamento) dal 09/04/2020 e fino al 31/12/2020, potranno essere rimborsati ai soci, senza violare il vincolo di postergazione, al fine di incentivare i canali di rifinanziamento dell’impresa;

- Disposizioni in materia di procedure concorsuali (fallimenti, concordati, etc.) (art.9)

Sono previste una serie di proroghe tecniche a seconda delle differenti procedure;

- Proroga dei procedimenti civili (art.36)

I procedimenti in oggetto sono ulteriormente prorogati sino al 11 maggio 2020.

Download

Vuoi restare sempre aggiornato sulle ultime novità?

via Giovanni Cimabue, 14/4 Senigallia 60019 (AN)

Telefono: 071 7920382

E-mail: info@pierlucaeassociati.it

Spazi Attività

Altro

- - Progetto impresa

- - Chi siamo

- - News

- - Job