BONUS BENI STRUMENTALI 4.0 E NON: NOVITA’

La Circolare 9/E dell’Agenzia delle Entrate chiarisce che non è necessario un ammontare minimo di investimenti per accedere al credito di imposta

AREA GEOGRAFICA: Territorio nazionale

SPESE AMMISSIBILI: Investimenti per acquisto beni materiali e immateriali 4.0 e non 4.0

BENEFICIARI: Imprese e professionisti

SCADENZA: 31/12/2021

♦ COS’È IL CREDITO D’IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI

Si tratta di un credito d’imposta per l’acquisto di beni materiali e immateriali (4.0 e non), ossia per qualunque investimento utile all’attività d’impresa, come:

- smartphone,

- stampante,

- tablet,

- pc,

- arredo ufficio,

- etc.

Non a caso, la recente Circolare 9/E dell’Agenzia delle Entrate chiarisce che non è necessario un ammontare minimo di investimenti per accedere al credito di imposta.

♦ CHI SONO I SOGGETTI BENEFICIARI

Il credito d’imposta spetta a:

- tutte le imprese con sede in Italia, incluse le stabili organizzazioni di soggetti non residenti;

- gli esercenti arti e professioni,

- i soggetti aderenti al regime forfetario,

- le imprese agricole e marittime.

PER SAPERNE DI PIU’

Roberto Chiappa di Spazio Soluzioni

071 7920382

♦ QUALI SONO LE SPESE AMMISSIBILI

Il bonus spetta per l’acquisto di beni strumentali effettuato:

- dal 16/11/2020 al 31/12/2021 (oppure fino al 30.06.2022 con ordine e acconto almeno pari al 20% entro il 31.12.2021);

- dal 01/01/2022 al 30/06/2022 (oppure fino al 30/06/2023 con ordine e acconto almeno pari al 20% entro il 31/12/2022).

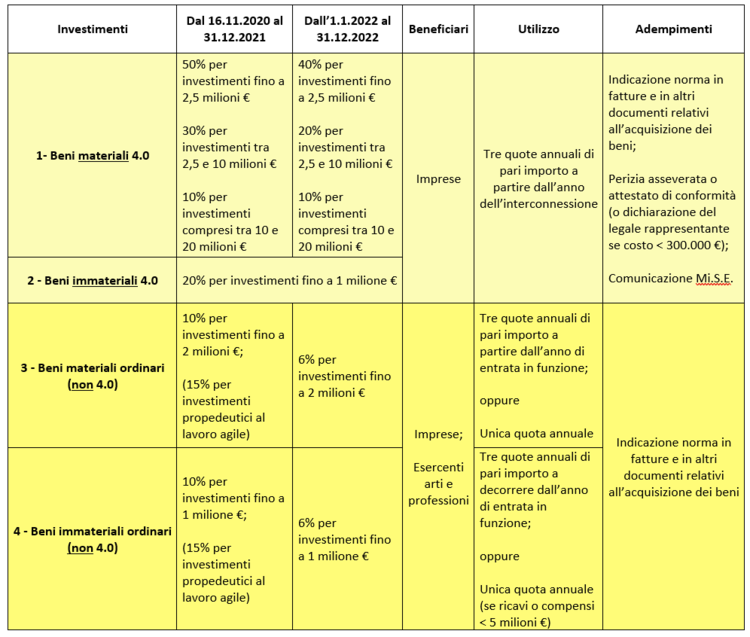

Gli investimenti ammissibili devono rientrare in una delle seguenti categorie:

- Beni materiali (4.0) aventi specifiche caratteristiche tecnologiche ricompresi nell’Allegato A alla Legge n. 232/2016 (in precedenza ammessi all’iper ammortamento);

- Beni immateriali (4.0) come software e piattaforme, aventi specifiche caratteristiche tecnologiche ricompresi nell’Allegato B alla Legge n. 232/2016;

- Beni materiali ordinari (non 4.0), diversi da quelli ricompresi nell’allegato A (in precedenza ammessi al super ammortamento);

- Beni immateriali ordinari (non 4.0), diversi da quelli ricompresi nell’allegato B (in precedenza ammessi al super ammortamento).

♦ MODALITÀ DI UTILIZZO: NOVITÀ

Alla luce delle novità introdotte dal decreto Sostegni bis, il credito d’imposta (10% o 6%) per investimenti in beni strumentali materiali e immateriali ordinari è utilizzabile in compensazione in un’unica quota annuale:

- per investimenti in beni strumentali materiali “non 4.0” effettuati a decorrere dal 16 novembre 2020 e fino al 31 dicembre 2021, indipendentemente dal volume dei ricavi o dei compensi dei soggetti beneficiari;

- per investimenti in beni strumentali immateriali “non 4.0” effettuati nel medesimo arco temporale dai soggetti con un volume di ricavi o compensi inferiori a 5 milioni di euro.

È necessario l’espresso riferimento in fattura, e negli altri documenti relativi all’acquisizione dei beni, della norma agevolativa:

“Spesa di euro……… realizzata con il concorso delle provvidenze previste dall’articolo 1 commi da 1051 a 1063 della Legge n. 178 del 30/12/2020”

♦ TABELLA RIEPILOGATIVA

Nella tabella sono riepilogati gli investimenti ammissibili suddivisi in 4 categorie e le rispettive modalità di utilizzo:

PER SAPERNE DI PIU’

Roberto Chiappa di Spazio Soluzioni

071 7920382

Download

Vuoi restare sempre aggiornato sulle ultime novità?

via Giovanni Cimabue, 14/4 Senigallia 60019 (AN)

Telefono: 071 7920382

E-mail: info@pierlucaeassociati.it

Spazi Attività

Altro

- - Progetto impresa

- - Chi siamo

- - News

- - Job